【有色早评】国产矿价松动下行,氧化铝破位下跌

(转自:混沌天成研究) 有色早评 | 2025年4月1日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

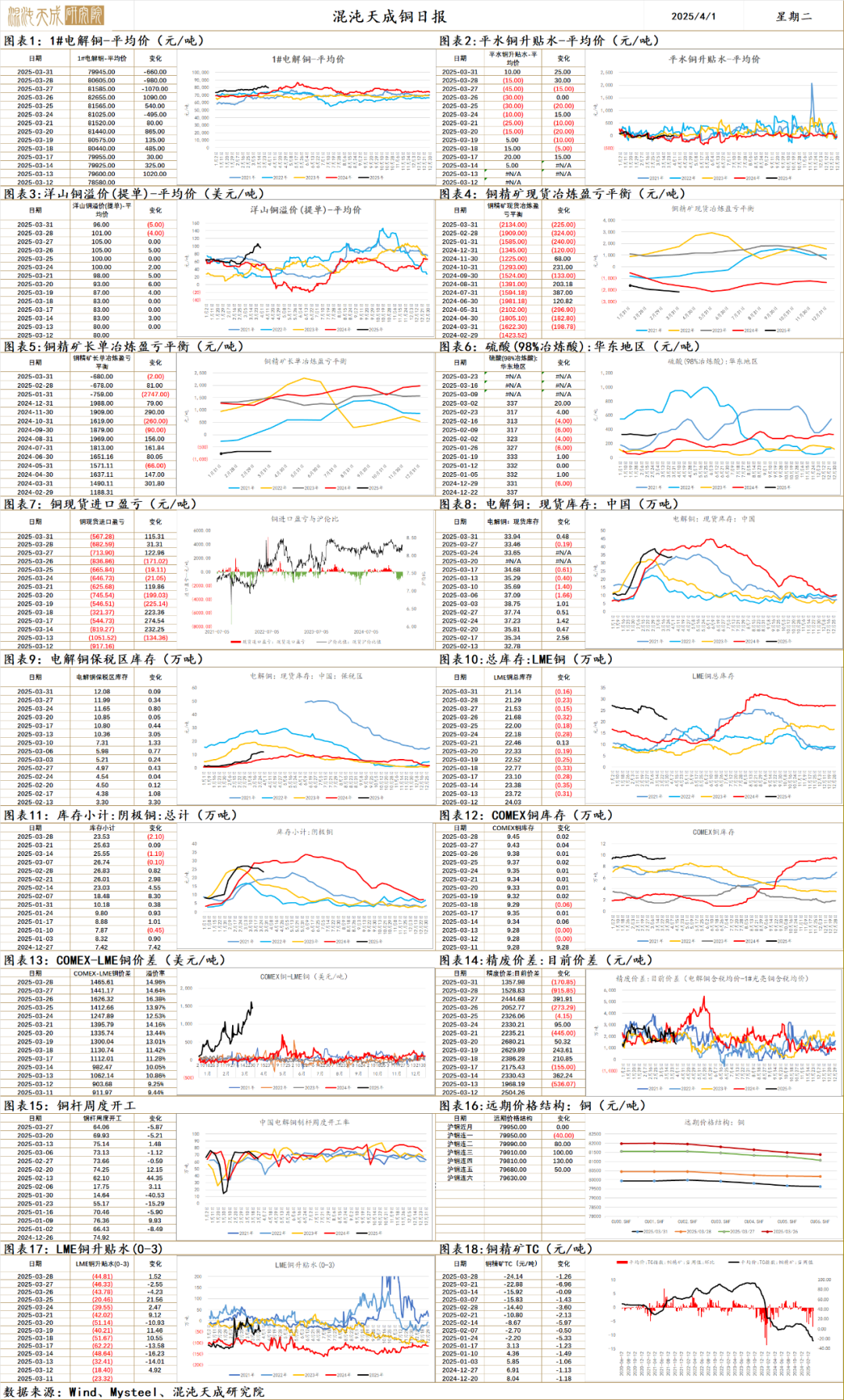

铜

日内国际铜、沪铜价格持续回落,主要受到关税政策的套利逻辑即将落地和避险情绪的影响。

宏观方面,美联储-威廉姆斯表示当前经济不存在滞胀,需依赖数据来调整政策,不确定性很高;巴尔金表示降息需要对通胀下降有信心,目前不是预测今年会降息几次的时候。整体美联储表态在关税政策的干扰下仍谨慎,美元指数也持续震荡,使得市场风险偏好有所抑制,铜价有所压制。

关税政策方面,全球仍存在不确定性,知情人士表示特朗普将加速铜关税征收,最快或数周内实施。该消息使得此前的套利物流逻辑有所松动。关税落地时间加快,搬运风险上行,从而导致非美的铜供应紧张相对放缓,从而带动价差有所收敛,市场需要时刻警惕Comex铜价是否显示疲软趋势;4月2号的对等关税即将公布,并涉及行业关税政策,市场在关税政策公布前维持谨慎抑制铜价。

供需方面,冶炼环境仍较差,现货铜冶炼利费持续下行,最新铜精矿TC下滑至-23美元,面临持续亏损压力。2025年1-2月中国铜废碎料进口量38.26万吨,同比增加12.89%,此前市场担忧的因美国关税导致美国废铜进口下滑尚未体现,供应受限预期有所减弱;需求端仍以强预期弱现实为主,截止3月27日国内市场电解铜现货库存33.46万吨小幅下降,但保税区库存小幅增加,部分仓库仍有入库冶炼厂出口货源,库存因此继续增加。由于近期铜价重心再度上移,下游消费仍表现有所受抑,但伴随原料端预期受限,因此库存继续下降,下游消费疲弱局面尚未明显改善,仍以刚需备货为主。

总体来看,原料趋紧格局未明显改善,冶炼端减产开始出现,供给端压力上行,关税政策仍是影响全球贸易方向的重要因素。关税即将落地将使得套利交易更为谨慎,铜价将出现更大波动,但鉴于供给压力仍不宜看空。国内方面后续重点关注政策刺激的经济实际情况,国际主要关注关税带来的经济风险。

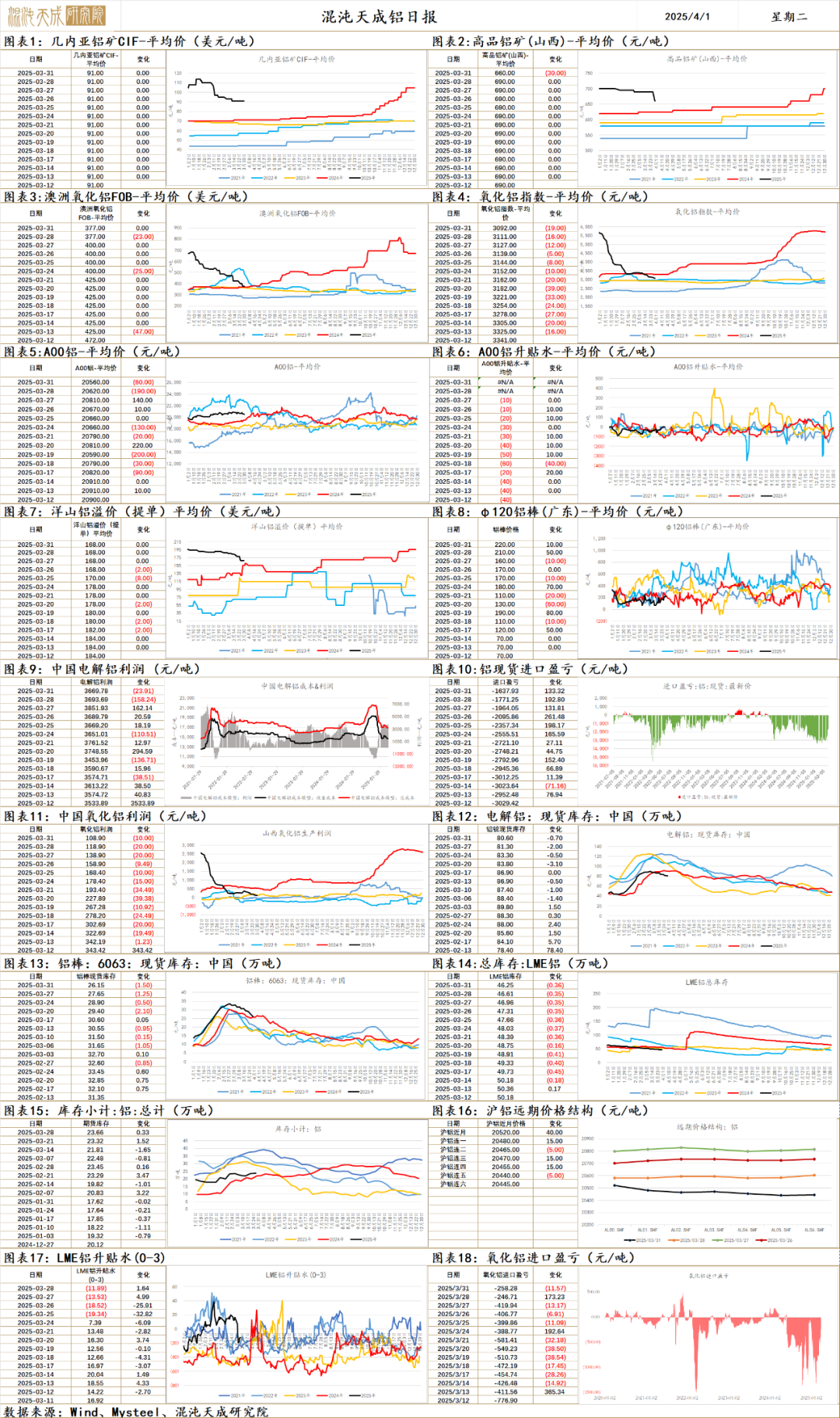

铝

铝 2025.4.1

一、市场观点

国内3月制造业pmi环比继续回升,我国财政端政策持续加码的长期叙事不变,维持国内经济稳中向好发展主基调不变。美国3月标普全球制造业pmi回落至50以下。美联储表明将于4月开始放缓资产负债表缩减步伐,点阵图显示2025年预计降息两次,降息预期升温。

供给端,国务院发文推进有色金属行业节能降碳改造,供给端长期受限,国内电解铝供应增量有限。因原料价格下行利润走扩,国内四川地区电解铝将逐步复产,前期因负反馈减产产能合计达22.5万吨。Adro表示北加里曼丹电解铝项目计划2025年投产10万吨。生态环境部发文,碳排放权交易市场首次扩围工作进入操作实施阶段,整体是按照2024年上报的碳排放情况设定总体排放配额,2025-2026年度基于碳排放强度控制思路分配配额(理解为逐步缩减发放的配额),按照产能产出去分配,单产排放高的缴费,单产排放低的收费,2027年以后对标行业先进水平优化配额分配方法,理解为给企业三年时间把碳排放降下来,降不下来成本会越来越高。

需求端,春节后下游开工率环比回升,铝锭+铝棒社库环比-2.2至106.8万吨。光伏2025年1-2月新增装机39.5GW,同比增7.5%,光伏组件产量1-2月同比增8.7%,电改政策刺激光伏抢装需求。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,楼市成交回暖,房地产需求企稳。电解铝前12周表观需求累计同比增4.1%。

原料端,海外氧化铝现货环比大幅下跌,出口需求被抑制难有提振,国内现货价格继续下行。据钢联,按周度高频产量数据测算,国内氧化铝供需仍是过剩,累库趋势不变,回归成本定价,进口矿到港量环比大幅上行,山西国产矿价环比下行30元,氧化铝供需过剩格局难改,成本进一步下探。

整体来看,国内库存全面去库,光伏+新能源汽车用铝增量逐步兑现,美国3月标普全球制造业pmi回落至50以下,因美关税政策,铝需求部分前置,政策落地后短期形成利空,铝价整体偏弱震荡,需要数据不断验证需求好才能有持续上行的趋势机会,逢低做多思路为主。海外氧化铝现货价格继续下行,出口需求难有提振,氧化铝累库趋势不改,国内氧化铝现货价格继续下跌,回归成本定价,进口矿到港量环比大幅上行,山西国产矿价环比下行30元,氧化铝供需过剩格局难改,成本进一步下探,期价再次跌破3000整数关,逢高做空。

二、消息面

1.【日本第二季度铝升水降至每吨182美元,因需求疲弱】3月31日(周一),贸易商周一称,今年第二季度运抵日本的优质西方铝为每吨较LME价格升水182美元,较第一季度的每吨228美元下降20%,因日本国内铝需求疲弱。贸易商称,海外铝供应商在合同谈判中的要价为每吨245-260美元。日本是亚洲地区重要的铝进口国,该国进口商与海外铝供应商敲定的季度铝升水通常被视为区域铝升水的基准。日本一家铝加工商的高层人士表示:“最初的激进报价是基于这样的预期,即美国关税将把加拿大铝从美国推向欧洲,推高美国的铝升水并将运往亚洲的金属重新定向到北美。”“但到目前为止,铝材料流动几乎没有变化。”(文华财经编译)

2.【上期所同意常州融达现代物流有限公司调整铜、铝核定库容】近期,我所收到常州融达现代物流有限公司的相关申请材料。根据《上海期货交易所交割库管理办法》等有关规定,经研究决定:同意常州融达现代物流有限公司调整库容,将常州市钟楼区运河路298号存放点铜核定库容从2万吨增加至3万吨,铝核定库容从5万吨减少至3万吨。详见!(上海期货交易所)

3.【印度奥里萨邦为铝等行业批准价值1.65万亿卢比的投资】外媒3月29日消息,3月28日,奥里萨邦高级清理局(HLCA)在首席部长Mohan Majhi的主持下批准了总额为165303亿卢比(193.5亿美元)的投资提案,以促进该州的整体工业格局。这笔投资将涵盖多个行业,包括铝业、绿色能源设备、钢铁、绿色氢能、发电以及工程产品。这些投资项目主要分布在奥里萨邦的7个不同地区进行,包括Cuttack、Keonjhar、Mayurbhanj、Bhadrak、Ganjam、Rayagada和Khurda。(上海金属网编译)

4.【印度2024-25财年原铝产量小幅增至383.6万吨】外媒3月30日消息,印度矿产部公布的初步数据显示,该国2024-25财年的4月-2月期间原铝产量小幅增长0.9%至383.6万吨,去年同期的原铝产量为380万吨;铝土矿产量增长3.6%,达到2,270万吨;精炼铜产量增长7.1%至49.7万吨;铅精矿产量增长3.5%,达到35.2万吨;铁矿石产量同比增长4.4%至2.63亿吨,去年同期为2.74亿吨;锰矿产量同比增长12.8%,达到340万吨。(上海金属网编译)

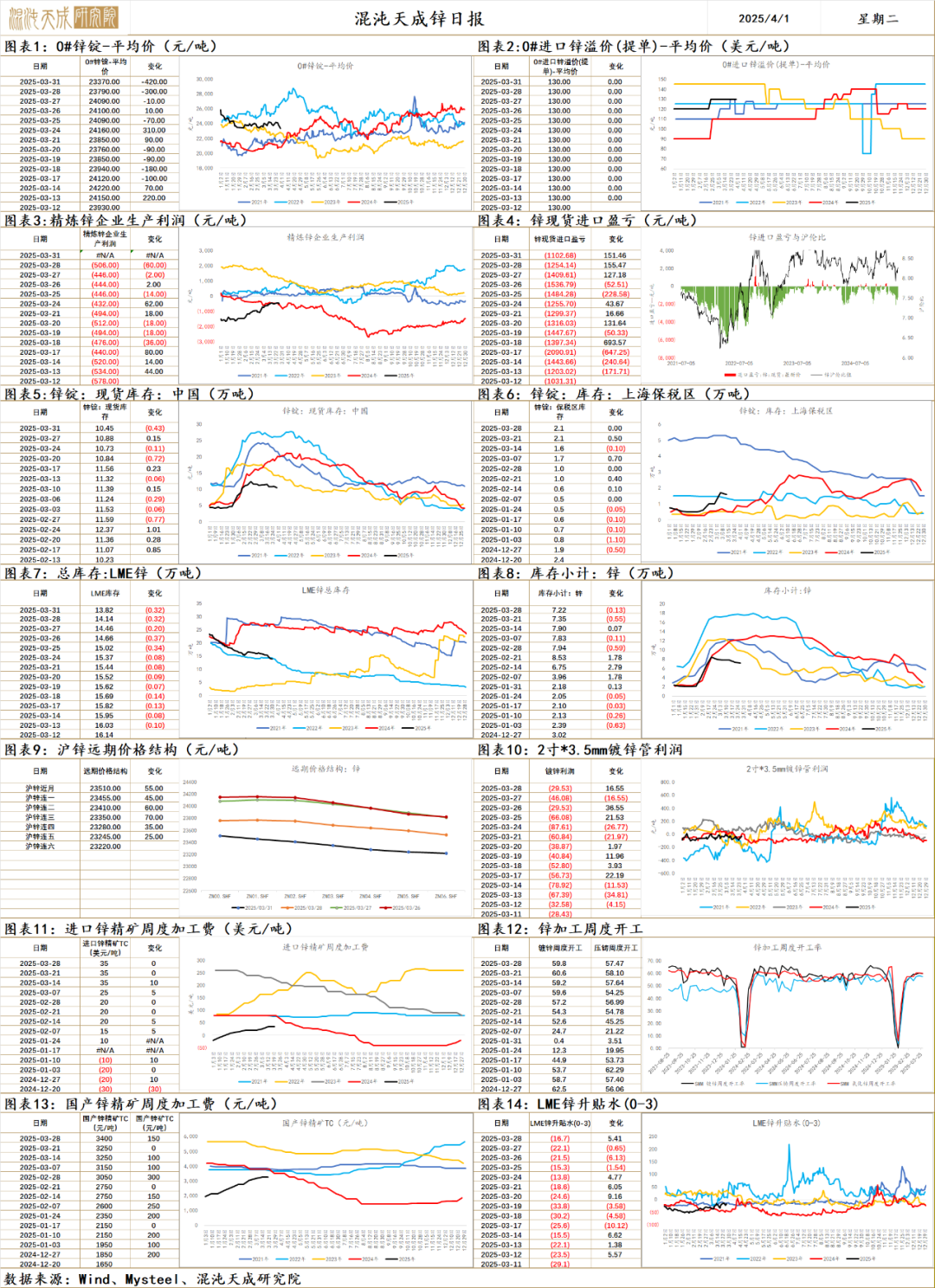

锌

锌 2025.4.1

一、市场观点

国内3月制造业pmi环比继续回升,我国财政端政策持续加码的长期叙事不变,维持国内经济稳中向好发展主基调不变。美国3月标普全球制造业pmi回落至50以下。美联储表明将于4月开始放缓资产负债表缩减步伐,点阵图显示2025年预计降息两次,降息预期升温。

供给端,节后锌精矿TC延续上行,本周环比+150至3400元,冶炼厂锌精矿库存已补至同期中位水平以上,挺TC意愿强,冶炼亏损环比继续收窄,供给有增量预期。3月国内锌产量环比有上行预期。Nyrstar因亏损将澳大利亚霍巴特锌冶炼项目产量削减25%,年产能26万吨,约降低全球总供给的0.5%。Boliden挪威的Odda冶炼厂落成,锌产能增加15万吨,约占全球总供给1%。湖南某地表水铊浓度异常,据悉责任企业是水泥厂,锌生产未受影响。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,楼市成交回暖,房地产需求企稳,国内库存环比-0.4至10.5万吨,社库同期低位小幅下行,对锌价支撑仍存。

总体来说,美国3月标普全球制造业pmi回落至50以下,美联储4月起放慢缩表,国内3月制造业pmi环比继续回升,美对等关税即将落地,出口需求有下行的担忧。国产精矿TC环比上行,国内炼厂复产预期加强,国内社库仍处同期低位,对锌价仍存支撑,因铜关税可能在短期内落地,导致铜搬运逻辑走弱回调,有色整体偏弱运行,短期观望,关注高空的趋势机会。

二、消息面

1. 【特朗普:可能在4月1日晚或4月2日宣布关税细节】当地时间3月31日,美国总统特朗普表示,可能会在4月1日晚上或者4月2日宣布关税细节。特朗普还表示,与其他国家相比,美国会表现得“非常友好”,在某些情况下,关税可能会大幅降低。随后,特朗普谈及了其他议题,然后又跳转回关税议题并补充说:“关税计划已经制定”。根据白宫31日早些时候的说明,特朗普预计于4月2日作出抉择并宣布相关关税政策的细节。(央视)

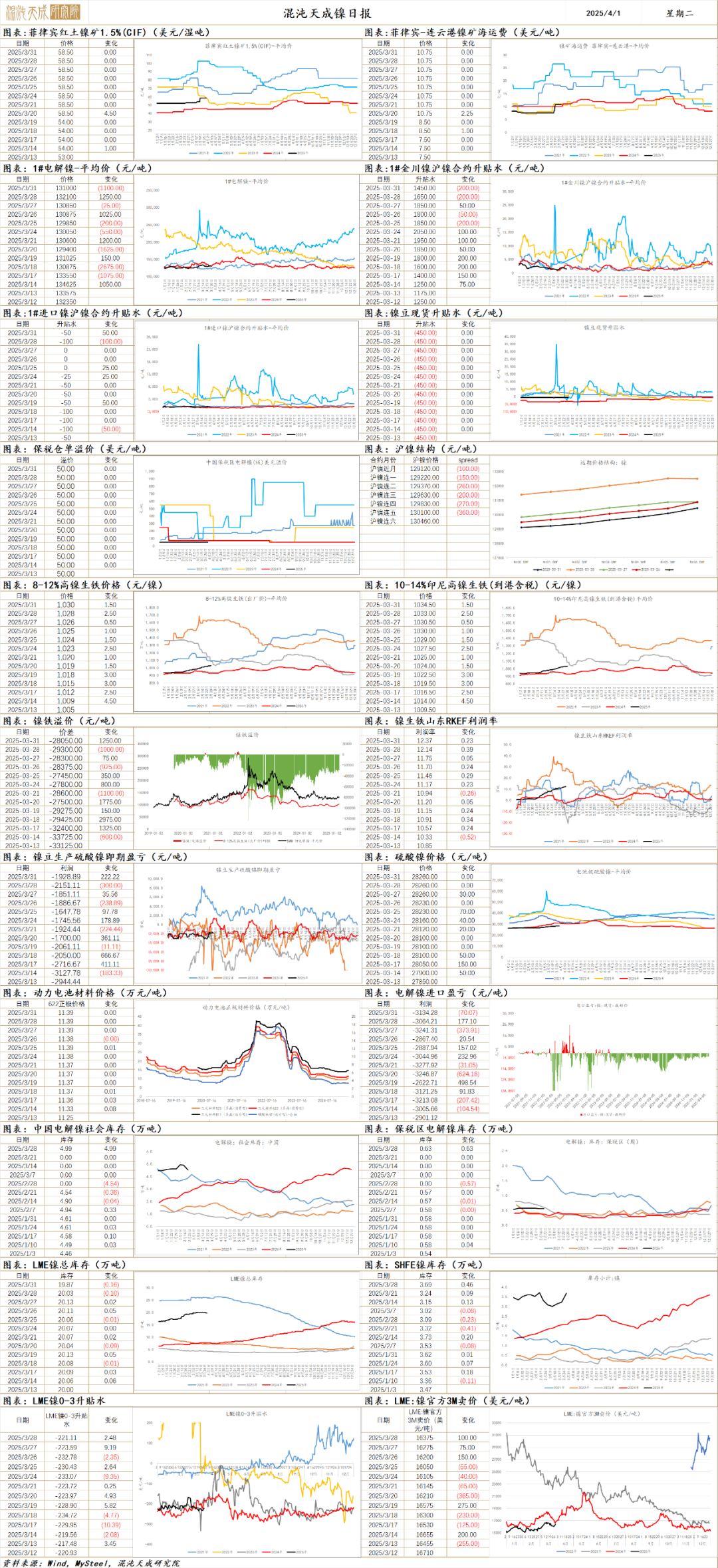

镍

镍 2025.04.01

一、市场观点

昨日沪镍主力合约收盘价129220元/吨,涨幅-1.25%。夜盘主力合约收盘价127920元/吨,涨幅-1.99%。金川镍升贴水-200至1450元/吨,进口镍升贴水+50至-50元/吨,镍豆升贴水维持-450元/吨;伦镍升贴水+1.46至-219.65美元/吨。

供应端,印尼矿业特许权使用费上调的相关文件已至总统与国会审核批准阶段,预计近期会落地。加工端国内精炼镍开工维持高位,全国精炼镍2月产量3.31万吨,同比上升35%,一级镍供应压力上升。

需求端,国内不锈钢产量2月环比持平,同比上升15%,3月排产预计环比回升14%,同比上升8%,镍铁端需求稳定增长。电池端三元电池镍需求的走弱,硫酸镍的产量与进口数据皆同比下降。

库存端,上周社会库存下降2130吨,保税区库存持平,国内期货库存上升887吨,国内显性库存共计下降1243吨,降幅为1.44%。 LME库存上涨96吨。全球显性库存28.94万吨,下降1147吨,降幅0.4%。镍库存水平仍处高位。

后市来看,原料端,印尼矿业特许权使用费上调政策预计即将落地,镍成本小幅上升的预期待兑现。短期一二级镍现货整体供需过剩压力仍较大,LME镍维持超20万吨的高库存。镍价近期趋势仍主要为为成本预期驱动的价格中枢上移,上方空间有限。中长期来看全球镍产业链仍处于有过剩产能待出清的阶段。当前环境下供应端的风险未完全解除,若后续会出现供应减少,或成本提升超预期,镍价走势预计会相对偏强。后续关注印尼局势与产业政策具体落地情况,以及宏观环境走向。

二、消息与数据

1、【华东S钢厂1020元/镍采购高镍铁】3月31日,华东S钢厂1020元/镍(舱底含税)、1025元/镍(到厂含税)采购上万吨印尼高镍铁,交期4月。(51bxg快讯)

2、【华南Q钢厂高镍铁招标价1020元/镍】3月31日,华南Q钢厂高镍铁招标价1020元/镍(舱底含税),交期5月中下旬。(51bxg快讯)

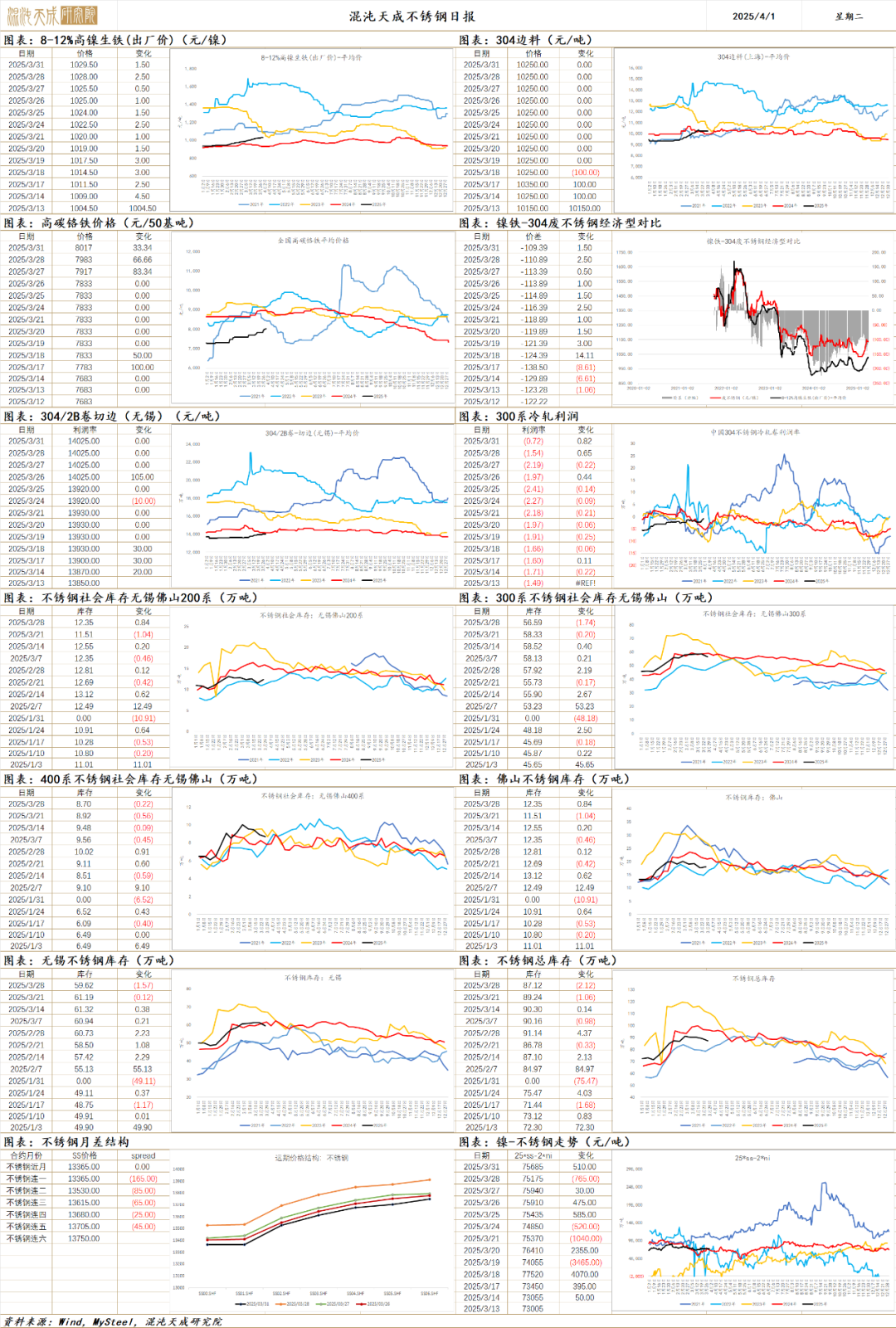

不锈钢

不锈钢 2025.04.01

一、市场观点

昨日不锈钢主力合约收盘价13365元/吨,涨幅-0.85%。夜盘不锈钢主力合约收盘价13360元/吨,涨幅-0.56%。无锡现货基差升水+290至555元/吨;主力合约持仓-11821至117919手;仓单+1516至200762手。

原料端,昨日高镍生铁指数+1.53至1033.77元/镍点,镍铁价格持续走强。印尼矿价坚挺,此外当地镍铁供应扰动频发,原料端镍铁价格不断回升。印尼提升特许权使用费的政策预计近期落地,镍铁成本有所提升。高碳铬铁招标价有所提升。

供应端,2月国内不锈钢粗钢产量314万吨,同比上升22.39%,2月产量如预计回升,3月排产350万吨。近期不锈钢厂检修增多,或部分缓解当前供应压力。

需求端,近日不锈钢现货市场报价上涨,市场成交待跟进。下游需求若持续清淡,后续价格或承压。1-2月不锈钢出口同比增长11.8%,海外需求旺盛。

整体而言,原料端不锈钢成本支撑依旧偏强。供需层面,新增产能不断释放下,排产仍不断提升,需求端国内需求整体稳定,海外需求增长显著,整体供需仍偏过剩,伴随市场到货增加库存明显累积,仓单数量维持高位,现货成交偏清淡,下游以逢低采购为主,不锈钢反弹仍是成本推动,盘面价格上方压力较大。后续关注印尼方面原料端是否会有新的扰动出现,以及下游需求情况。

二、消息与数据

1、【周宁不锈钢产业园配套设施项目争取明年6月份顺利通过竣工验收】近日,周宁不锈钢产业园配套设施(检测检验中心)设计施工及运营一体化项目经理杨冰在接受采访时表示:“目前,共投入5台大型机械以及各种型号的挖掘机,后续将继续加大人力、物力以及机械投入,确保项目能够提前半年,在明年6月份顺利通过竣工验收,并早日投入使用。”(闽东日报)

2、【兴通万邦首艘13000吨级双相不锈钢化学品船“善通”轮顺利下水】3月30日,兴通万邦首艘13000吨级双相不锈钢化学品船“善通”轮在舟山宁兴船厂隆重举行上水仪式。(兴通股份)

3、【青山集团2025年4月份高碳铬铁采购价格环比上涨600元】青山集团2025年4月份高碳铬铁长协采购价格敲定为7595元/50基吨(含税到厂现付),环比上涨600元/50基吨,天津港交货减150元/50基吨。(51bxg快讯)

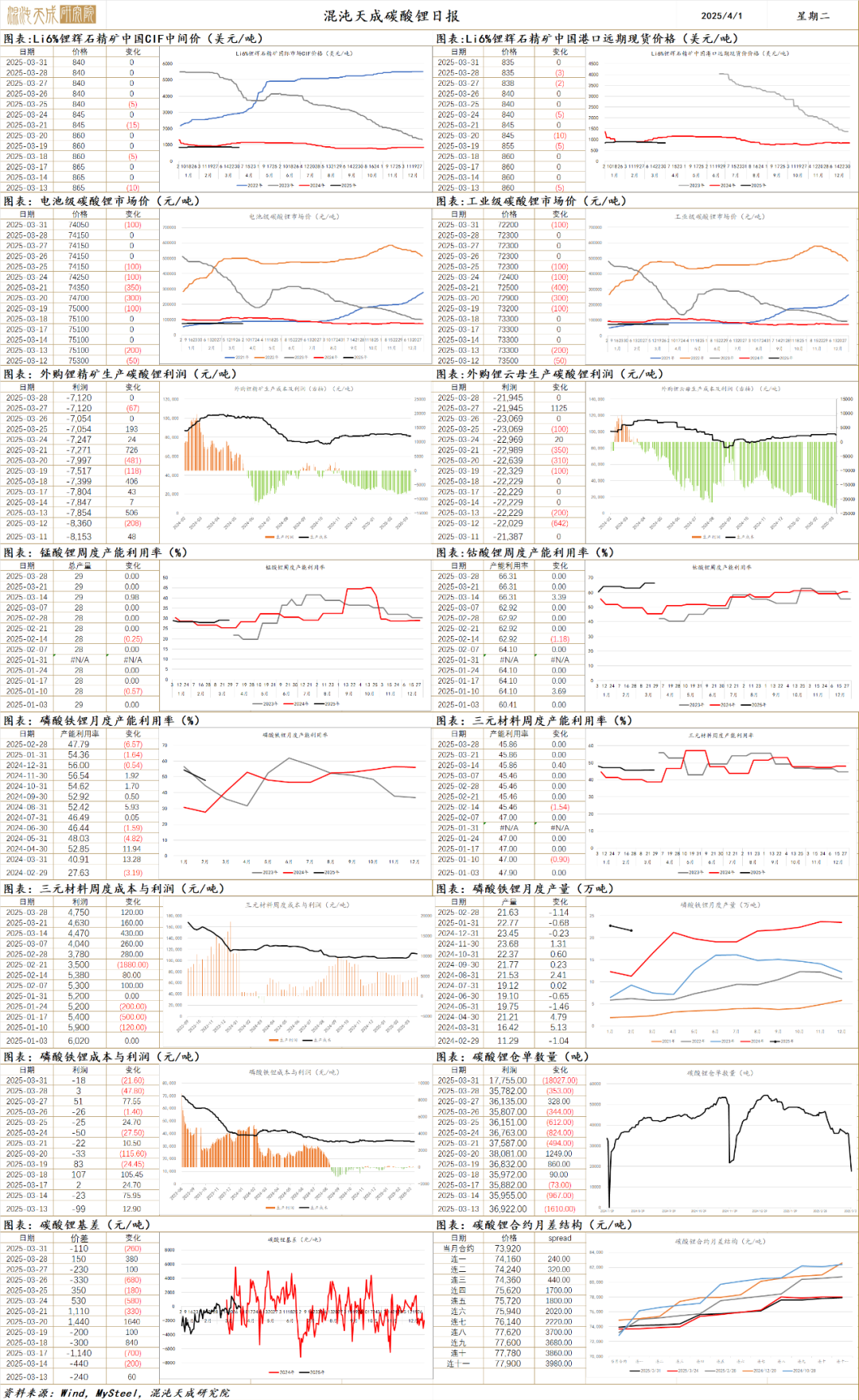

碳酸锂

碳酸锂 2025.04.01

一、市场观点

昨日碳酸锂主力合约收盘价74160元/吨,涨幅-0.13%,加权指数收盘价74440元/吨,涨幅-0.09%;交易所仓单数量-18027至17755吨;主力合约持仓量-7702至210611手;电池级碳酸锂现货报价-100至74150元/吨,工业级碳酸锂现货报价-100至72200元/吨;港口锂辉石现货报价-2至819美元/吨。

供应端,本周国内碳酸锂周度产量小幅下降至1.73万吨,碳酸锂价格下滑后,冶炼产量持续下降,但由于产能的扩张,目前产量绝对水平仍偏高。

需求端,鑫椤锂电发布锂电产业链4月预排产情况,样本企业中电池排产108.1GWh,环比增长2.0%,正极11万吨,环比下降5.2%,负极11.7万吨,环比增长3.1%,隔膜14.7亿平,环比增长7.3%,电解液7.3万吨,环比增长5.8%。锂电需求仍维持强劲,但正极材料排产环比下降,该环节产能或仍偏过剩。碳酸锂需求预期环比下降。

库存方面,本周国内碳酸锂周度库存维持累库,总库存近12.8万吨,环比上涨0.15万吨。同时仓单维持3.6万吨。库存方面仍显示碳酸锂供需过剩的格局。

昨日碳酸锂期货仓单强制注销后,转抛仓超1.77万吨,期货库存压力较大。近期碳酸锂价格回落后,供应端有所减量,但四月需求端正极材料的排产下降,需求预期走弱,短期维持过剩格局,碳酸锂库存仍持续上升,碳酸锂供需仍待匹配。中长期来看,海内外锂资源项目开发进程不断推进,碳酸锂供应仍处于产能扩张趋势中,碳酸锂供需两旺,宽松格局延续,加之碳酸锂平均生产成本进一步下降,预计碳酸锂价格中枢会随之逐步下移。后续短期关注二季度的需求情况,中长期关注供需匹配的情况。

二、消息与数据

1、【大中矿业:鸡脚山矿区通天庙矿段锂矿资源开发利用方案通过专家审查】 近日,公司全资孙公司郴州市城泰矿业投资有限责任公司提交的《湖南省临武县鸡脚山矿区通天庙矿段锂矿矿产资源开发利用方案》通过了自然资源部油气资源战略研究中心组织的专家审查。截至2024年8月31日,该矿段的锂矿矿石量为48987.2万吨,Li2O 矿物量131.35万吨,折合碳酸锂当量为324.43万吨。此次经审查的《方案》开采方式为先露天开采、后地下开采,露天开采规模2000万吨/年,地下开采规模800万吨/年。公司正在加快推进鸡脚山矿区通天庙矿段《矿山地质环境保护与土地复垦方案》的编制工作,其后将申请采矿证。(大中矿业)

2、【容百科技:全固态电池正极材料年内完成材料定型、硫化物固态电解质量产线明年建成】在3月30日举办的中国电动汽车百人会论坛2025上,宁波容百新能源科技副总裁兼中央研究院院长李琮熙透露,容百科技固态电解质业务聚焦在硫化物与卤化物两大技术路线,第一代全固态电池正极材料产品处于吨级验证阶段,计划年内完成材料定型;处于前期开发的第二代产品超高镍三元材料容量可达到240mAh/g;第三代产品基于富锂锰基技术,为容量超过300mAh/g的超高容量产品。“在硫化物固态电解质方面,我们计划今年完成中试验证,并于明年建成量产线。”李琮熙表示。(财联社)

3、【国轩高科5月17日推300Wh/kg全新高安全固态电池】3月30日,中国电动汽车百人会论坛2025上,合肥国轩高科动力能源有限公司首席科学家朱星宝宣布,国轩高科将于5月17日发布全新高安全固态电池,能量密度为300Wh/kg。国轩高科在半固态及全固态电池上均有布局。半固态电池方面,公司提供圆柱、方形、软包等产品体系,具体产品型号和性能指标配套不同客户的开发和生产。全固态电池方面,公司以硫化物全固态电池的开发为主,已实现车规级全固态电池制备。公司拥有200多人的全固态电池研发团队,2024年上半年已成功研发出车规级全固态电芯“金石电池”,计划2027年小批量生产及装车测试。(第一电动)

4、【力拓集团着眼于刚果民主共和国的锂矿交易】外媒3月29日消息,力拓集团的高官们正在就参与刚果民主共和国的一项锂矿交易进行谈判,这有可能开发出世界上最大的硬岩锂矿床的一大部分。报道称,力拓高管和刚果民主共和国官员已讨论将Roche Dure矿产资源开发成锂矿。该交易可能为AVZ Minerals的股东提供帮忙。AVZ最初是在其Manono项目中发现Roche Dure的。2023年,刚果民主共和国撤销了AVZ的许可证,将部分权益授予了紫金矿业,这导致AVZ从澳大利亚证券交易所退市。(上海金属网)