三一重能亲儿子闯关IPO:左手高价供货,右手低价注资的资本阳谋

晓评财经

风电齿轮箱制造商德力佳传动科技(江苏)股份有限公司(以下简称“德力佳”)在 24年最后一天递交沪市主板招股书,拟募资18.81亿元用于智能化生产基地建设。这家成立仅7年的企业以“行业黑马”姿态亮相。但其高度依赖关联交易、核心技术独立性存疑等问题或引发监管关注。根据上交所网站显示,德力佳已于 1 月 24 日进入问询阶段。根据招股内容,首轮问询可能涉及业务独立性与可持续性风险。关联交易定价公允性、核心技术依赖股东输、及应收账款风险等核心问题。

其中最受关注的是,关联交易占比踩红线,股东客户双重身份引质疑

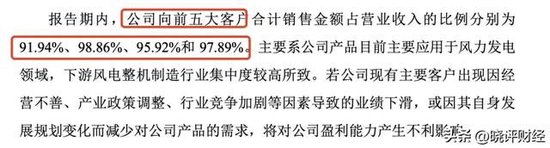

招股书披露,2021-2024年上半年,公司前五大客户销售占比高达 92%以上,最高占 98%。换句话理解就是公司其实就5个客户。其中,德力佳向第二大股东三一重能(持股28%)销售金额占比从50.76%降至36.68%,但叠加第三大股东远景能源(持股15.27%)后,二者合计贡献营收始终维持在45%-75%区间,2024年上半年关联交易占比仍达57.72%,也是远超30%的监管关注红线。

德力佳的发展轨迹与三一重能深度交织

2017年公司成立时,三一重能即以20%持股成为创始股东。2018年,三一重能以1元价格将旗下德力佳增速机(含价值9368万元设备)转让给德力佳,完成关键资产注入。此后三一重能持续通过订单扶持,2024年上半年贡献公司36.68%营收。 股权穿透显示,实控人刘建国夫妇通过直接持股及员工持股平台控制41.98%股权,三一重能以28%持股位居第二大股东。公司高管团队亦带有鲜明“三一系”烙印——财务总监李常平、董事李强等核心成员均来自三一重能,4名非独立董事中有3名仍在该公司任职。

2023年后,德力佳对三一重能的销售单价达26.06万元/MW,较非关联客户高出15%-20%。对此交易所要求说明“是否存在通过关联交易调节利润”。行业数据显示,同期风电齿轮箱市场价格降幅超30%,龙头企业中国高速传动因此陷入亏损,而德力佳毛利率却逆势稳定在25%左右。

“1元购资产”背后的资本路径

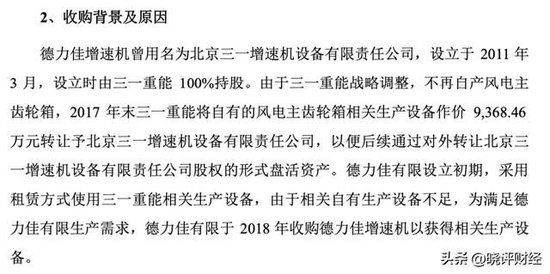

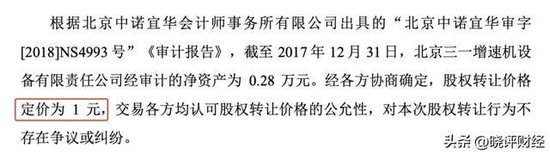

德力佳与三一重能的深度绑定始于创业初期。2018年,成立仅1年的德力佳以1元对价收购三一重能全资子公司德力佳增速机,后者账面含价值9368万元的生产设备。通过这次“左手倒右手”的操作,三一重能既剥离了重资产业务,又以28%持股成为德力佳二股东。

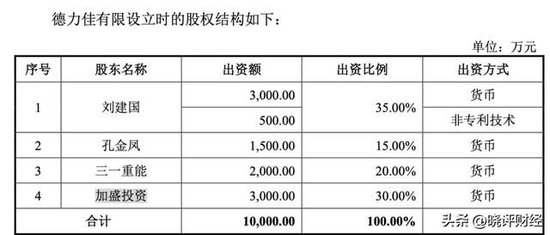

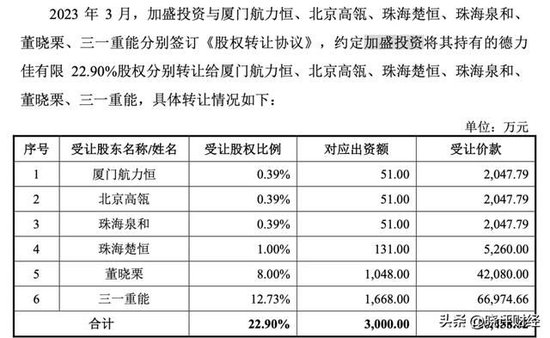

原始股东加盛投资2017年以3000万元取得30%股权,2023年以12.05亿元转让,6年获利40倍;接盘方包括高瓴旗下基金,而三一重能继续增持巩固股东地位。若此次IPO按56亿估值发行,早期投资者或将再获数倍收益。

财务数据反差:高增长与高风险并存尽管营收从2021年17.62亿元增至2023年44.42亿元,净利润从3.27亿元攀升至6.34亿元,但三项异常数据揭示风险:

应收账款畸高:2024年上半年应收账款及票据达18.19亿元,占营收132.6%,周转天数264天,远超行业平均156天;

现金流紧绷:经营活动现金流净额连续三年低于净利润,2023年差额达1.2亿元;

存货跌价加剧:2024年上半年存货账面余额12.32亿元,跌价准备计提比例升至5.57%,显著高于行业水平。

技术空心化隐忧:研发投入不足行业一半,报告期内研发投入长期徘徊在 1.4%-3.72%。连 5%红线都未达到。作为风电核心部件中技术门槛最高的齿轮箱领域,德力佳的研发投入显得捉襟见肘:

2024年上半年研发费用率3.72%,不足行业均值6.81%的55%;58人研发团队仅占员工总数4.9%,核心技术人员均来自三一重能;累计75项专利中发明专利仅11项,不及行业龙头南高齿(超2000项)的零头。

更严峻的是客户技术替代风险:第一大客户远景能源2023年齿轮箱自供比例已达30%,三一重能也在加速核心部件自主化。若失去股东订单,德力佳市场化竞争力将面临考验。

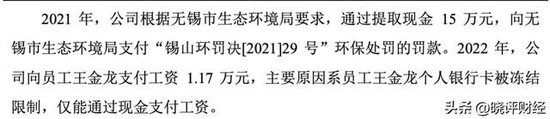

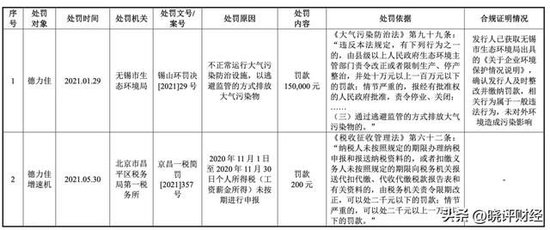

在处罚方面,报告期内发行人及其子公司存在 2 项行政处罚。

监管问询或直指要害

独立性是否名存实亡?上交所问询函极有可能关注五大问题:

1、三一重能前高管任德力佳财务总监、核心技术人员,是否存在利益输送;

2、关联交易定价是否具备商业合理性;

3、2023年突击分红2.38亿元后募资补流的必要性;

4、在产能利用率降至83.59%情况下仍扩产2.3倍的逻辑。

5、德力佳2023年高管薪酬普涨30%-50%,但研发人员平均工资仍低于行业均值15%,人才结构失衡问题突出。

除了自身问题之外,其所在行业也正在经历寒冬。逆周期下扩张能否突围?

当前风电行业正值调整期,全球最大风机制造商维斯塔斯裁员13%,国内龙头中国高速传动半年亏损5.29亿元。德力佳此时募资扩产1800台/年产能(相当于现有产能2.3倍),被业内人士视为“险棋”。“若未来三年风电新增装机不及预期,这些产能很可能沦为沉没成本。”券商新能源分析师表示。

德力佳的IPO之路,实质是检验注册制下监管智慧的试金石——当一家企业的增长严重依赖关联交易,技术积累不足以支撑独立发展时,资本市场是否应该为其大开绿灯?答案或许藏在后续问询回复中。