私募圈,新一轮消费股“鱿鱼游戏”来了?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资事堂

自2021年初以来,消费股已经连续四年没有明显的“创富”效应。

逐季退步的每股盈利和总体起伏向下的股价,构成了独具“戴维斯双杀”色彩的“鱿鱼游戏”。

对于偏好消费股投资的部分私募机构而言,情况更加严峻。

如果不能抓住极少数挣脱行业下行引力而爆发的公司——比如2024年上半年的泡泡玛特和下半年的老铺黄金——那么任何集中持仓的机构都很难逃过净值被“双杀”的命运。

但就此大部分机构和投资者对消费股望而却步时,一些敏锐的私募基金经理却悄然提前布局。个别私募玩家甚至悄悄吃起了独食······

这是另一场“鱿鱼游戏”的开场么?

01

多数人不敢问津消费股

恰如韩剧“鱿鱼游戏”中演绎的,当一个行业连续走背字几年后,就很少有机构敢于“逆势而入”了。

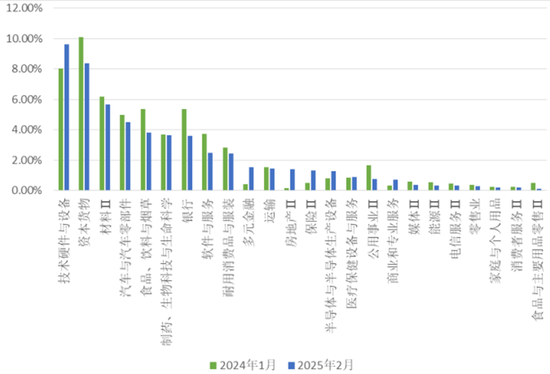

以一家第三方信托机构发布的阳光私募仓位统计为例:截至2025年2月末,私募平均配置比例垫底的四大行业均与消费有关(下图)。

它们分别是:食品与主要用品零售,消费者服务、家庭与个人用品、零售业。

与此同时,私募当下扎堆的行业主要是技术硬件与设备、资本货物II、材料等,都是当下火热的科技板块。

上述调查覆盖上百家中国头部私募,有相当的权威性。

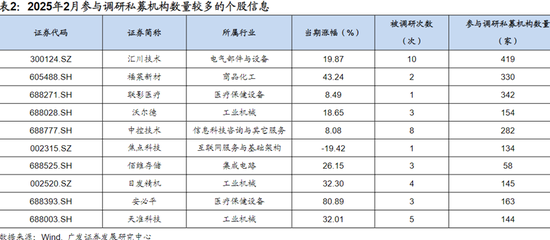

另据广发证券金融工程团队统计,2025年2月份私募机构调研次数居于前十名的上市公司中,集中于工业机械、医疗保健设备以及大科技板块的公司,并没有见到消费板块公司。

这和当下大家热烈关注AI、机器人等相关主题公司的市场情绪颇为吻合。

02

也有机构逆势埋伏

当多数人选择一个方向,是和多数人保持一致还是站到另外一边?

这个鱿鱼游戏中的“难题”现在也交给了当下的私募机构。

而确实有少数机构勇敢的完成对消费股的布局,并在净值沾到便宜。

下图为截至3月14日的知名私募产品表现(第三方平台梳理)。资事堂依据最近两周单周净值表现,叠加年内收益数据发现:

部分业绩领先的机构,可能积极配置了消费板块。

同犇投资就是一例。这家曾经的百亿股票私募,在2021年初“抱团股”行情结束后,净值出现了大幅回撤,并从百亿私募阵营“退群”。

然而,在2025年初,同犇迎来了大幅的净值反弹,暂列年内主观多头私募第一名。

资事堂从第三方渠道获悉,同犇投资重点持仓方向就是港股上市的互联网平台公司、消费主题公司。

至少从2024年11月开始,这家私募开始从“偏好大消费”切换为“新消费”,认为后者的成长性更好。

值得注意的是:这家年内业绩的领跑者,其起家的投资策略就是聚焦大消费,创始人童驯是中国最早一批的消费行业卖方分析师。

03

“悦己消费”更受追捧

结合年内的收益数据,资事堂发现:部分业绩复苏的主观私募和公募专户产品中,也有和同犇类似的案例。

典型是管华雨的彤源投资、陆航的复胜资产、陈光明的睿远资产(专户产品)、胡建平的拾贝投资、刘晓龙的聚鸣投资等。

进一步调查发现:陆航执掌的复胜资产在2月份加码配置了港股消费股,涉及专业零售、纺织及服饰、家庭电气及用品等相关板块,港股消费股在他们整个持仓中占比超过三成。

复胜资产近期向持有人汇报时指出:网络时代不同于此前的房地产时代,消费行业也从过去简单的功能性消费,向体验性消费转变。基金经理对消费行业的观察不再是简单的升级或降级,而是消费习惯的重大改变。

通俗地解释:此种“消费”模式就是花钱买快乐、买感受,而不是买实用的东西。它更注重情绪上的满足,比如开心、放松、成就感。

换言之,基金经理开始关注“花钱满足幸福感”的投资机会,而不是实用功能的投资,这类消费趋势在年轻人群体中能产生即时的情绪价值。

04

“等待”A股消费股回春

资事堂了解到:业内主动选股的大型私募中,星石投资在2024年末就全面看好消费代表的内需型机会,并在多头仓位上做足了准备。

这家百亿私募创始人江晖是中国第一代基金经理,也是2000年代中期第一批”公转私“的投资人。

三方平台数据显示:截止3月14日,星石投资代表产品年内净值收益接近10个百分点。

这或许是因为星石投资的消费股配置更多集中于A股,而不是前述私募偏好的港股。

星石投资对于重仓消费股的理解,归纳为“内需为王,聚焦消费“八个字。

“交易结构来看,内需消费类、顺周期资产拥挤度较低,估值仍在偏低水平。”

星石投资如此重仓内需,大逻辑则是:当前中国宏观背景与1999年-2001年的“519行情”相似,政策有力转向将带领权益市场底部反转的强劲驱动。

在星石投资看来,首先看中的反弹机会来源于供给面突出的消费服务,如航空、快递、酒旅等,其次是需求弹性突出的消费品(如品牌服装、医疗服务、白酒、化妆品)。